ru

Глава аналитической группы CMWP Алексей Летуновский о мировой практике городского бюджетирования

20.09.2024

Муниципальное управление. Распределение социальных функций по уровням публичной власти

«Под местным самоуправлением понимается право и реальная способность органов местного самоуправления регламентировать значительную часть публичных дел и управлять ею, действуя в рамках закона, под свою ответственность и в интересах местного сообщества.»

Источник: Европейская хартия местного самоуправления

В разных странах по-разному выстроена система взаимоотношений между государственной властью и муниципальной властью. В Узбекистане мы видим классический для постсоветских стран подход верховенство республиканской власти над региональной властью с дальнейшей передачей обязанностей городской (муниципальной) власти. Каждая страна имеет различный набор обязательств на разных уровнях власти. Например, в Дании за здравоохранение ответственен исключительно национальный уровень власти, а во Франции исключительно муниципальный уровень. Это означает, что и расходы на здравоохранение у города во Франции будут больше, чем расходы у города в Дании. Зоны ответственности по странам представлены в таблице 1.

Примеры по странам:

Соединенные Штаты: Такие города, как Нью-Йорк и Лос-Анджелес, зависят от федеральных властей и властей штатов в вопросах финансирования систем общественного транспорта, жилищных инициатив и помощи при стихийных бедствиях. Расстановка сил часто зависит от политических переговоров и бюджетных ограничений.

Германия: Немецкие города работают в рамках сильной федеральной структуры, где земли (Länder) имеют значительный контроль над образованием, полицией и инфраструктурой, что часто ограничивает автономию городов.

Индия: Индийские города в значительной степени зависят от финансовых ресурсов правительств штатов, поскольку те имеют ограниченные полномочия по повышению налогов.

Таблица 1 Распределение социальных функций по уровням публичной власти (Источник: НИУ ВШЭ)

| AT | BE | DK | FR | DE | IT | NL | NO | SE | CH | UK | |

| Дошкольное образование | R, L | L | L | L | L | R, L | - | - | - | - | L |

| Среднее образование | R, L | R, L | R, L | L | R, L | R, L | - | L | L | R, L | L |

| Высшее образование | - | R, L | - | - | R | R, L | - | - | - | R | L |

| Профессиональное образование | R | R, L | - | R, L | - | R, L | L | R, L | L | R, L | L |

| Образование взрослых | L | L | L | L | R, L | R | L | R, L | R, L | R, L | L |

| Больницы | R, L | R, L | R | D, L | R, L | R, P, L | R, L | R, L | R | R, L | - |

| Здравоохранение | R, L | L | R, L | L | R, L | R, P, L | L | L | R | R | - |

| Социальное обеспечение семей | R, L | R, L | L | D, L | R, L | R, L | L | L | L | R, L | L |

| Социальные приюты | R, L | L | L | L | L | R, L | L | L | L | R, L | L |

| Жилье | R, L | L | - | L | R, L | R, L | R, L | L | L | L | L |

| Утилизация отходов | L | L | L | L | L | L | L | L | L | R, L | L |

| Отопление | L | L | L | L | L | L | L | - | L | R, L | L |

| Водоснабжение | L | L | L | L | L | R, P, L | L | R, L | L | R, L | L |

AT — Австрия, BE — Бельгия, DK — Дания, FR — Франция, DE — Германия, IT — Италия, NL — Нидерланды, NO — Норвегия, SE — Швеция, CH — Швейцария, UK — Великобритания

R — национальный и региональный уровень, L — местный уровень, D — уровень департамента (Франция), P — уровень провинции (Италия).

Доходная часть бюджета

Доходную часть местных бюджетов можно подразделить на несколько типов:

- Налоговые доходы

- Неналоговые доходы

- Безвозмездные поступления

- Муниципальные заимствования (не осуществляются в Республике Узбекистан)

Налоговые доходы

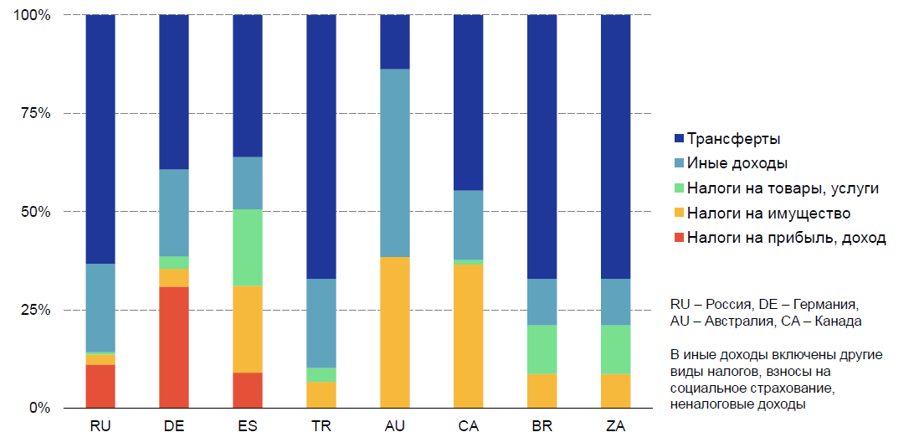

В мире существует две основополагающих системы местного налогообложения. Первая система отталкивается от налога на землю и имущество как от основных статей налоговых доходов (Австралия, Канада). Вторая система отталкивается от налога на доходы физических лиц (далее НДФЛ) (Россия, Германия). Налогооблагаемая база сильно влияет на поведение муниципалитетов, так в первой системе основные задачи связаны с кадастрированием и учетом земельных участков, а во второй системе важнее всего проводить работу по учету местных компаний и зарегистрированных в них работников. Исходя из этого, в первом случае, важнее всего, чтобы в оборот попадали новые земли, а во втором случае, чтобы приезжало и работало максимальное кол-во людей. Основными налогами в разных пропорциях в обоих случаях будут являться: налог на прибыль, НДФЛ, НДПИ, налог на имущество физлиц и организаций, земельный налог, налог на товары, услуги.

Распределение по странам показано на рис.1

Рисунок 1 Распределение доходовой части муниципальных бюджетов по странам (Источник: НИУ ВШЭ)

Неналоговые доходы

Значительная долю доходов городов составляют - неналоговые доходы. Они подразделяются на виды:

- Сдача в аренду или продажа (приватизация) муниципального имущества;

- Предоставление платных услуг в бюджетных учреждениях;

- Часть от прибыли муниципальных предприятий;

- Штрафы и пошлины.

Одним из основных неналоговых доходов муниципалитетов являются действия с муниципальным имуществом, которое подразделяется на земельные участки и помещения (жилые и нежилые). Важно понимать, что владение городом таким имуществом зачастую обусловлено, например, программами льготной аренды для жителей или необходимостью предоставления мест для работы внутренним департаментам. Обслуживание данных помещений может являться существенной статьей расходов, однако продажа, например земельных участков под новое строительство может стать существенной статьей неналоговых доходов для реализации программ развития.

Трансферты

Межбюджетное выравнивание является основой стабильности регионов. Обуславливается это несколькими факторами, во-первых, не в каждом регионе/муниципалитете есть ценные ресурсы или плодородные земли, которые позволяют выстраивать сильную и стабильную экономику, основанную на экспорте. Во-вторых, основная доля налоговых и неналоговых доходов в большинстве стран де-факто собирается на национальном или региональных уровнях, что с одной стороны позволяет контролировать проведение единой политики на территории страны с другой стороны уменьшает самостоятельность муниципалитетов ставя их в зависимое от национальных или региональных властей положение.

Цели трансфертов

- Баланс доходов и расходов (вертикальный баланс);

- Устранение горизонтального дисбаланса (пример: выравнивание в части наличия или отсутствия ресурсов);

- Обеспечение минимального стандарта услуг (пример: выравнивание зарплат врачей в разных муниципалитетах)

- Учет действия экстерналий [пример: выполнение столичных функций (что накладывает дополнительные расходы)]

Существует также разделение трансфертов на типы: нецелевые (дотации/ссуды) и целевые (субсидии и субвенции).

Дотации выполняют роль выравнивание бюджетов при соблюдении вертикального и горизонтального баланса, однако они не обязаны тратиться на определенный сектор.

Субсидии являются способом государства простимулировать строго определенный сектор экономики или оказать социальную поддержку определенным группам населения.

Субвенция в свою очередь выполняет роль денег, переданных муниципалитету на выполнение функций региональных или национальных, например финансирование школ.

Расходная часть бюджета

Муниципальные расходы являются важнейшей составляющей жизни граждан, так как напрямую влияют на город. Руководство города в мировой практике согласовывает несколько бюджетов (краткосрочный и долгосрочный). Это позволяет муниципалитету формировать наиболее реалистичные расходы на протяжении долгого срока.

Операционный бюджет (краткосрочный) - расходы на товары и услуги, которые будут использованы в течение одного года.

Капитальный бюджет (долгосрочный) - расходы на оборудование и инфраструктуру, которые, как ожидается, будут использоваться в течение более одного года.

Расходы муниципальных бюджетов очень сильно связанны со структурой управления и, в частности, задач, решаемых на уровне муниципальной власти. Мы можем наглядно видеть разделение стран на две группы: первая группа (образование и здравоохранение на национальном уровне) и вторая группа (образование и здравоохранения на муниципальном уровне) (рисунок 4). Межстрановое сравнению бюджетов городов не может быть точной именно по этой причине.